클라우드 시대를 맞이하여, 클라우드 보안의 성장주 클라우드플레어(CLOUDFLARE: NET)을 알아봅시다

관련자료의 출처는, 클라우드플레어에서 2021.6.30일에 나온 2분기 어닝 발표자료입니다.

클라우드플레어(NET)를 아시나요?

클라우드플레어(NET)은 CDN 서비스와 분산 네임서버를 이용하여 사이트 성능과 속도, 보안을 향상시키는 서비스를 제공하는 기업입니다.

클라우드플레어가 1일 평균 방어하고 있는 사이버 공격은 870억 건이라 합니다. 또한, 총 돈을 지불하는 고객의 수(기업의 수)는 12만 개이상이며, 무료서비스를 이용하는 고객을 포함하면 350만 개 이상입니다. 포춘 100 기업중 클라우드플레어를 이용하고 있는 유료 고객사는 190여 곳이며, 전체 매출에서 미국 이외의 지역 공헌도는 48%입니다.

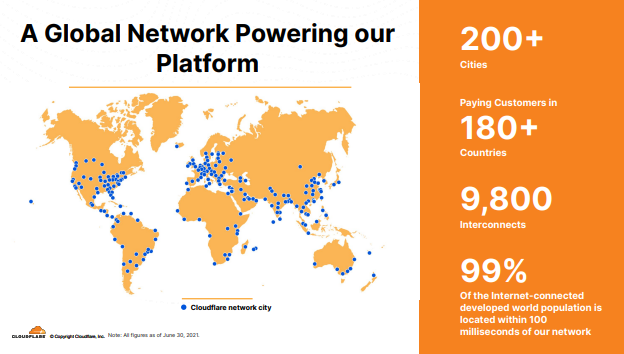

클라우드플레어는 이미 전세계 200개 이상의 도시에 진출하며, 180개국 이상에 유료 고객을 확보한 글로벌 기업입니다.

전세계 180개국의 제공하는 서비스는 네트워크 효과를 내어, 세계 어디에서나 같은 서비스를 제공받을 수 있어, 더욱 많은 기업들이 NET을 선호하는 효과를 냅니다.

클라우드플레어는 CDN(Content Delivery Network), DNS(Domain Name System), DDos 방어등의 기능으로 사업을 시작하였습니다. 최근에는 Clouflare One 솔루션을 출시하며 Zero Trust(보안) 시장까지 진출하여 통합 네트워크 서비스를 제공하고 있습니다. 이렇게 점차 사업을 확장해나가면 2024년이 되면 클라우드 플레어의 *TAM 이 1,000억달러로 성장할 것이라 예상됩니다.

* TAM(Total Addressable Market) : 하나의 기업의 비즈니스가 나아갈 수 있는 시장 규모

클라우드플레어의 성장률

유료고객이 작년대비 30% 상승하였으며 특히 연 10만달러 이상의 매출이 발생하는 대형 고객 기업의 수는 작년 동분기 대비 70% 상승한 모습입니다. 2020년 기준 전세계 모든 웹사이트 중 10개 중 1개가 클라우드플레어를 이용하고 있습니다.

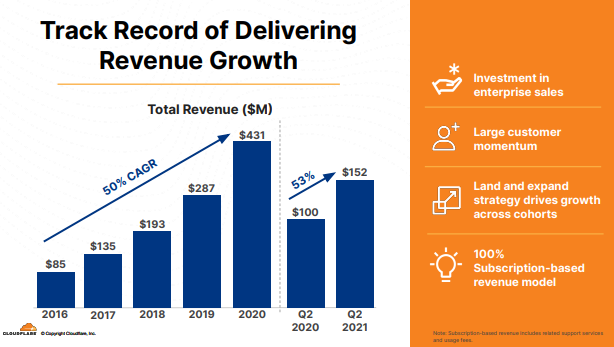

이러한 증가한 고객의 수는 당연히 매출의 성장으로 이어졌습니다. 작년 대비 매출은 53% 성장하여 152만달러를 기록하였습니다.

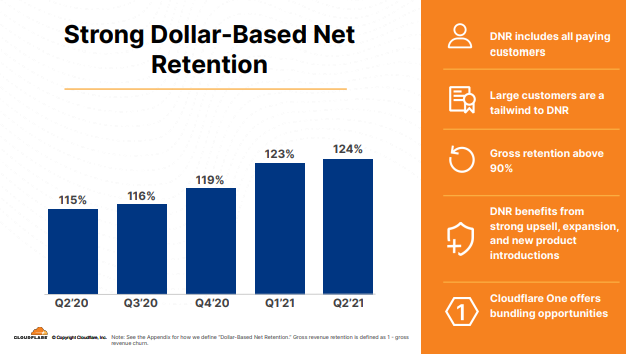

Net Dollar Retention (기존 고객 매출 기여)는 124%입니다. 이 의미는 동일고객이 2020년에 기여했던 매출에 비해 2021년에는 24% 더욱 안겨주고 있다는 의미입니다. 같은 고객이 24%의 비용을 더욱 지불하고 있다는 뜻입니다.

고객의 충성도와 신뢰도가 높은 점을 볼 수 있는 지표인 것 같습니다.

클라우드플레어(NET)의 투자가치

CLOUDFLARE ONE 등 지속적으로 새로운 기능과 서비스가 추가하며 진출할 수 있는 시장의 규모를 늘려가고 있습니다. 또한, 과거 4년간 매출이 5배 성장 한 만큼 미래에도 높은 성장률을 기대할 수 있습니다. 대규모 매출 고객군도 1년만에 70%이 증가하고 있으며, 이는 매출의 성장성을 더욱 높혀줄 것이라 기대합니다.

가장 중요한 점은, 4차 산업혁명이 가속화되며, 인터넷상에서 사이버 보안/안정성/성능향상을 모두 해결할 수 있는 네트워크 기업이 클라우드플레어가 될 것이라는 기대입니다.

하지만 투자가치가 있으면 당연히 투자 리스크도 있습니다.

클라우드플레어의 투자 리스크

Fastly, AKamai, Zscaler 와 같이 경쟁 상대들과 경쟁을 하면서 현재의 높은 총 수익률을 유지할 수 있을지는 지켜봐야 합니다.

또한, 현재 클라우드플레어의 PS RATIO 는 74.88로 굉장히 높은 프리미엄이 붙은 주식입니다. 아직 적자 기업임에도 다수의 사람들이 높은 기대감을 가지고 있다는 의미로, 투자에 유의해야할 점입니다. 언제 흑자 전환이 예상될지도 투자 리스크 중 하나입니다.

마지막은 아마존, 구글과 같은 대기업이 엣지 컴퓨팅 사업에 본격적으로 진출한다면 큰 어려움이 될 수 있습니다.

클라우드플레어 주가전망

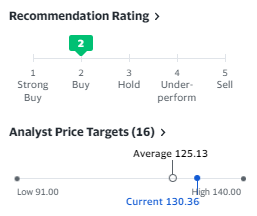

현재, 야후파이낸스의 투자전문가들의 평균 예상주가는 125달러로, 현재보다 낮은 가격을 주고 있습니다. 아마 너무 높은 PS RATIO을 주의하는 것 같습니다.

하지만 현재 수준의 프리미엄을 계속 유지한다면 클라우드플레어의 주가는 5년 뒤 300달러 이상갈 수 있을 거라 봅니다. 역대 평균 수준의 프리미엄인 23.27이 형성되더라도 200달러정도는 예상되어집니다.

클라우드 플레어, 결론

100B달러의 시장의 잠재력을 지닌 NET이지만, 경쟁 심화로 매출 성장이 멈추면 흑자로 전환하지 못할 리스크가 높은 기업입니다. 연 성장률이 최소 30%이상은 유지하며 성장하는지 지켜보며, 폭락장에 프리미엄이 좀 떨어지면 매수를 해볼 계획입니다. 70달러일 때도 너무 높은 프리미엄으로 몇주를 못 샀는데,, 역시 성장주는 야수의 심장이어야 하나 봅니다.

'경제,주식 > 미국주식' 카테고리의 다른 글

| [미국주식] 미국 증시 폭락 3가지 원인 및 개미투자자들의 대처법 (0) | 2021.10.02 |

|---|---|

| [미국주식] 텔라닥 주가 하락 지금이 매수할 때? 텔라닥헬스(TDOC) 주가 하락 분석 및 주가전망 (0) | 2021.09.11 |

| [미국주식]페이스북(FB) 쇼피파이 협업, 핀테크 진출 소식 (0) | 2021.09.04 |

| [미국주식]소파이(SOFI) 주식분석 및 예상주가, 주가 급락이유 (0) | 2021.08.29 |

| [미국주식]테슬라(TSLA)에 투자해야 하는 이유 10가지 정리 (0) | 2021.08.24 |