잘 키운 BTS(방탄소년단), 열 아이돌 부럽지 않다.

잘 나가는 BTS 덕에 하이브도 상장 후 무려 50% 주가가 상승했습니다. 따상 실패로 고평가 논란 이 있었던 하이브가 9개월만에 재평가된 것입니다. 21.5.21 발표한 'Butter'가 빌보드 HOT 100 차트에서 7주 연속 1위 차지는 물론, 다음 곡인 'Permission to dance'까지도 1위를 했습니다. 뉴진스까지 성공한 지금, 지금이라도 하이브를 사야하나 고민이 되는 이 시점에서 하이브 주식을 분석해봅시다.

하이브 , BTS만 소속되어있나?

하이브는 BTS소속사로 유명합니다. 하지만 지난 4월 아리아나 그란데, 저스틴 비버 등의 소속사(SB프로젝트)를 지닌 미디어 회사 '아타카 홀딩스'를 인수하며 하이브 소속 아티스트의 풀이 확 늘어났습니다. 또 소속 아티스트 관리 뿐 아니라 훨씬 더 많은 일을 하고 있습니다.

위버스, 미래의 하이브를 이끌 성장 동력

위버스(weverse)는 2019년 오픈한 하이브의 팬 플랫폼 SNS로 2020년 하이브 매출액 절반이 위버스일 정도로 주요 수익원입니다. 출시 1년 만인 지난해 매출액 2,191억원 영업이익 156억원을 기록하며 1년 만에 흑자 전환에 성공하였습니다. 특히 7월부터는 전세계 아티스트 구독자 수 2위인(6300만명) 블랙핑크가 위버스에 입점할 예정이며 아타카홀딩스 소속 가수들은 내년 중 위버스에 합류할 예정입니다. 전세계 가수 유튜버 구독자 수 1위(저스틴 비버), 2위(블랙핑크)가 모두 위버스에 입점한다면 그 매출액은 상상초월일 것으로 예상됩니다.

또한, 방탄소년단이 그간 네이버 V Live에서 선보이던 콘텐츠 중 상당수를 위버스로 이전했습니다. 자체 여행 프로그램 '본보야지' 시즌 4를 V Live에서 위버스로 플랫폼을 바꿔 팬층의 상당수도 위버스를 이용하게 된 것입니다.

브이라이브-위버스 통합

네이버도 이를 의식했는지 네이버의 V Live와 하이브의 위버스가 1년 내 하나로 통합됩니다. 위버스의 지분율은 49(네이버) : 51(빅히트)로 양분됩니다.

지난해 방탄소년단의 두번의 온라인 콘서트 역시 위버스를 통해 선보이며 각각 75만6000명과 99만3000명이 보는 대성공을 거뒀습니다.

위버스의 월간 이용자수는 전분기 대비 9% 상승하였으며 1인당 평균 결제액은 전분기 대비 무려 53% 상승한 아주 좋은 모습을 보였습니다.

HYBE 소속 아티스트들의 활약

방탄소년단 빌보드 HOT100 차트 10주 연속 1위 달성을 포함하여 빌보드 HOT 100 10위 내 4개 곡이 HYBE 소속 아티스트 곡입니다.(21.7.24 기준) 또한 방탄소년단의 동생 그룹인 투모로우바이투게더의 곡이 8주 연속 빌보드200 차트인을 하는 활약을 보였습니다.

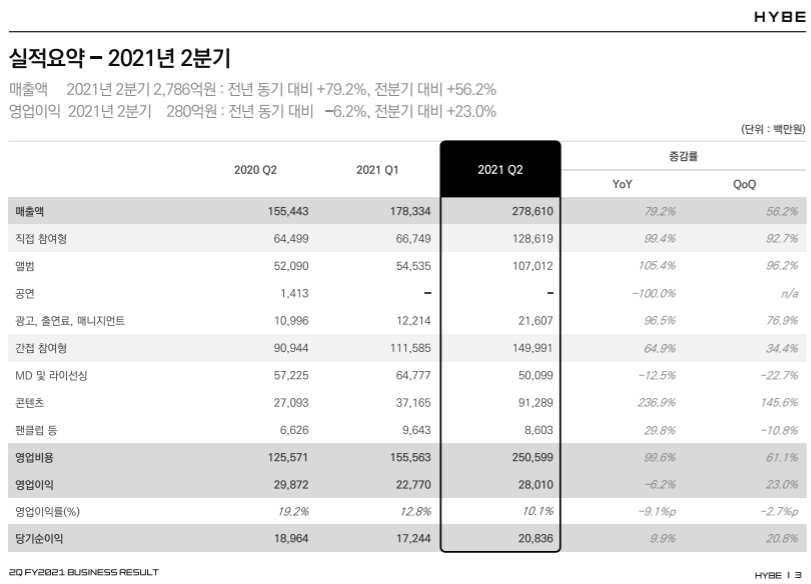

하이브 재무제표 분석

하이브의 매출액은 2021년 2분기 2,786억원으로 전년 동기 대비 79.2% 상승, 전분기 대비 56%상승했습니다. 영업이익은 280억원으로 전년 동기 대비는 6.2% 하락하였으나 전분기 대비 23% 상승하였습니다.

수익성을 알아보기 위해서는 ROE(자기자본이익률)을 보면 됩니다. ROE는 당기순이익을 자기자본으로 나눈 값으로 높을수록 좋은 수치입니다. 하이브는 2019년에 상장되었기에 2018년 ROE는 없으며 순이익이 -라 ROE 역시 마이너스였을것입니다. 2020년 ROE가 급락한 건 회사의 성장으로 자기자본이 더 많이 늘어났기 때문입니다. 그래도 전 세계 기업의 평균 ROE인 10%와 비교해도 높은 숫자로 안정적인 ROE를 가지고 있습니다.

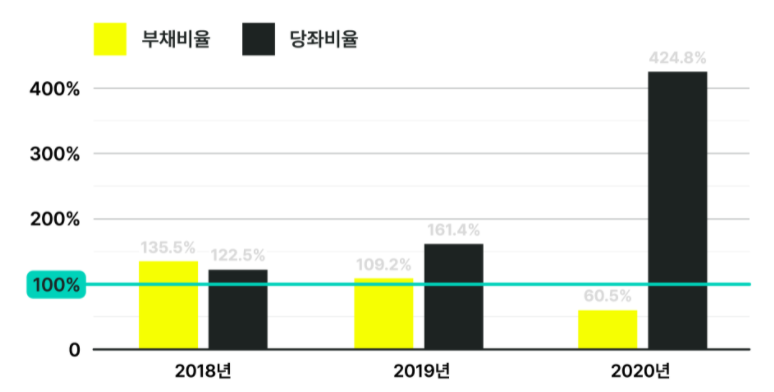

하이브의 2020년 부채비율이 100% 미만이고, 당좌비율은 100%를 넘으면 좋은 지표인데 424%로 하이브는 재정적으로 아주 건강한 기업이라고 볼 수 있습니다.

성장하는 하이브의 투자 리스크

1. 너무 높은 PER, PBR

하지만 PER(주가수익비율)이 현재 106.51로 회사 능력에 비해 주가가 굉장히 높은 상태입니다. 또한 PBR(주가순자산비율) 또한 기준인 1 보다 훨씬 높은 9.04로 주가가 자기자본보다 높게 평가되어있습니다. 하이브가 계속 빠른 성장을 보이지 않는다면 현재 주가를 이어가기 힘들다는 의미로 볼 수도 있습니다.

2. 높은 BTS 의존도

하이브의 BTS 의존도는 2019년 97%, 2020년 85%로 낮아졌으며 올해는 60%대까지 내려갈 수 있다는 전망입니다. 하지만 60%는 아직도 높은 상황이라 BTS 멤버들의 입대가 시작되는 2023년까지 의존도를 더욱 낮추지 않는다면 매출에 큰 타격을 입을 수 있습니다.

결론적으로, 하이브(구, 빅히트엔터테인먼트)가 BTS의 군대 공백을 어떻게 채워갈지는 지켜보며 투자를 진행해야 할 듯 합니다. BTS의 자체 예능인 '달려라 방탄'을 보며 팬들의 니즈를 잘 파악하고 소통을 굉장히 잘하는 아티스트라 생각했는데, 이러한 플랫폼 창구를 적극 비즈니스화 시킨 위버스의 성장은 괜히 있는게 아닌 듯 합니다.

과연 하이브는 본인들의 말처럼 엔터기업을 넘어 네이버, 카카오와 같은 IT기업으로 성장할 수 있을까요?

'경제,주식 > 한국, 중국주식' 카테고리의 다른 글

| [중국주식] 중국 1위 제약사 항서제약 주가 하락 이유, 주식 분석 및 예상 주가 (0) | 2021.08.28 |

|---|---|

| 우리의 삶과 함께하는 기업, 카카오 간단 기업분석 (0) | 2021.08.05 |