스킬즈(SKLZ) 주가 하락에 이은, 개인적으로 물려있는 항서제약 주가 하락 이유를 분석해 보겠습니다.(주륵)

항서제약 기업소개 (恒瑞醫藥, 600276.SH)

항서제약은 항암, 수술, 심혈관 질병 관련 약품, 진통제, 항생제 등을 연구개발 및 생산유통하는 중국 최대 주요 제약기업으로, 중국 주식에 투자하는 소위 중학개미의 매수 1위 기업이었습니다. 항서 제약은 1970년 설립된 기업으로 2000년 초 상하이 증권거래소에 상장되었으며 현재 중국 미국, 독일, 스위스에 지사가 있으며, 중국 장쑤성 연운항에 본사를 두고 있습니다. 현재 직원은 24,000명 정도이며 2020년 매출은 277억 위안, 당기순이익은 63억 위안에 이르고 있습니다.

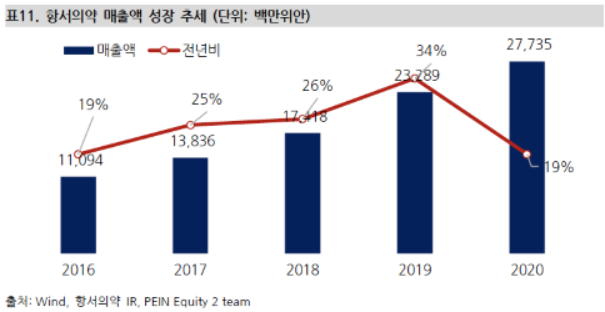

2020년 매출액은 277억위안으로 전년대비 19% 성장하였습니다.

항서제약의 매출은 항암제 45%, 마취, 진정제 24%, 조효제 14%, 기타 17%로 구성되어 있으며 주요 제품인 항암제의 매출액은

2020년 기준 152억 위안입니다. 또한 마취제의 매출액은 46억 위안, 16%로 두번째로 큰 규모를 보유하고 있으며, 조영제는 36억 위안, 13%입니다.

항서 제약의 항암제 매출은 7년 연속 중국 내 1위이며, 수술 관련 ETC 약품 매출도 업계 상위권이며 미국 FDA 인증을 받은 원료 약품도 있으며 중국뿐만 아니라 미국, 인도, 유럽, 남미 등의 해외시장도 개척 중입니다.

중국 의약품 시장은 2014년 1.1조위안에서 2019년 1.6조위안으로 연평균 7.4% 성장했으며, 2023년 까지의 연평균 성장률은 6.8%로 예측, 시장규모는 2.1조까지 커질 것이라 전망됩니다.

이렇듯 제가 투자했던 작년까지만 해도 1위를 탄탄히 유지했고, 중국 또한 고령화로 암환자의 수와 그로인한 약품 수요 비중이 늘어나서 주요 제약기업인 항서제약에 투자를 결정했었습니다. 하지만,,

항서제약 현재 주가

하지만 현재 항서제약의 주가는 2020년 12월 고점을 찍고 끊임없이 하락하고 있는 모습입니다.

1년전에 비해 51.46% 하락하며 40위안 중반대에 머무르고 있습니다. 잘 나갈것만 같았던 항서제약, 주가 하락의 이유가 무엇일까요?

항서제약 주가 급락 이유

0. 21년 실적의 부진

항서제약의 올해 2분기 매출은 64억위안(약 1조1644억원)이다. 전년 동기 대비 10% 증가했으나 시장 기대치보다 11% 낮은 매출을 기록했습니다. 1분기 성장률이 20% 중반대였음을 감안할 때, 전분기 대비 굉장히 저성장 이었던 것입니다 순이익은 12억위안(약 2183억원)으로 전년 동기 대비 13% 감소했습니다. 2010년 이후 11년 만에 역성장을 기록했습니다.

1. 리베이트 벌금

항서제약은 21년 4월 의약품 납품 대가로 병원 등에 리베이트를 제공하기 위해 회계를 조작한 혐의로 5만 위안의 과징금을 물었습니다.

2. 약값 인하 및 신약 개발 정책 불확실성

이어 지난달에는 제5차 국가 의약품 집중구매(입찰)에서 저조한 성적표를 내면서 실적 압박이 우려됐다.

또한 7월 초 중국 국가약품감독관리국 산하 의약품평가센터(CDE)가 '항종양제 임상연구개발 가이드라인(이하 초안)'을 발표해 신약 개발 문턱을 높이고 제약업계에 만연한 저질 의약품, 복제 의약품 개발에 철퇴를 가하기로 한 것도 악재로 작용했습니다.

비록 항서제약이1분기 매출의 약 19%를 연구개발(R&D)에 투자하고, 중국내 8종 신약을 출시하는 등 40여종 신약이 임상 중에 있긴 하지만, 국가의약품 입찰에 따른 약값 인하가 되었지만 그만큼 따라오지 않은 판매량으로 인한 매출 저조, 신약 개발 정책 불확실성으로 주가가 타격을 입을 수 밖에 없던 것 같습니다.

항서제약 주가 급락 이후, 주가 전망

야후 파이낸스의 투자전문가들은 항서제약에 주로 매수(Buy) 의견을 주고 있습니다. 아무래도 올해 주가의 급락으로 매수의 기회라고 생각하는 것 같습니다. 현재 항서제약의 valuation은 중국 주식의 평균으로 내려온 상태입니다.

평소 20~30% 성장을 하던 항서제약의 성장률이 10% 대로 내려온 지금, 주식의 매력도는 많이 떨어진 상태입니다. 당장 반등을 하지는 못하겠지만 약값 인하로 판매량이 늘어나서 실적이 개선된다면 단기적으로 60위안까지 올라갈 수 있지 않을까 생각합니다.

따라서 개인적으로 글로벌적으로 매출액을 늘리는 모습을 보인다면 손절하지 않고 장기적으로 기다려볼 생각입니다.

(손절보다는 눈 질끈감고 기다리는게 쉽다... 항서제약 주가 흐린눈)

* 개인적인 주식 분석 포스팅으로, 매수/매도 추천글은 아닙니다.

'경제,주식 > 한국, 중국주식' 카테고리의 다른 글

| 엔터기업을 넘어 IT기업으로, 하이브(HYBE) 분석 (0) | 2021.08.17 |

|---|---|

| 우리의 삶과 함께하는 기업, 카카오 간단 기업분석 (0) | 2021.08.05 |